Instituto Escadia 13 / Agosto / 2024![]()

Antes de empezar a echar número debes considerar el “modelo” que vas a utilizar para llevar a buen puerto tu presupuesto. Los modelos van a producir estados financieros “proforma” que es como técnicamente se llama a los estados financieros derivados de un presupuesto.

Así que como ya habrás observado, realizar un estado financiero proforma es equivalente a ver el futuro de la empresa con un componente muy importante, debe estar alineado con la visión de la organización, sobra decir que de otra manera no sirve para nada.

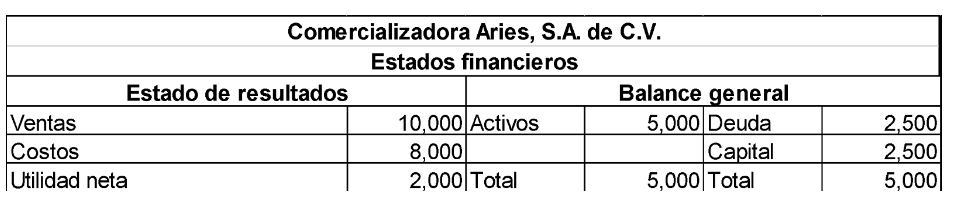

Los presupuestos financieros parten de un periodo inicial y estados financieros base, que puede ser denominado periodo cero.

A simple vista pareciera que bastaría con identificar las modificaciones que sufriría el presupuesto base para después impactar los estados financieros proforma en forma empezando con el estado de resultados y sus correlaciones con el balance general, suena simple, pero para ver cómo realmente funciona esto, hagamos un primer ejercicio con un balance teórico.

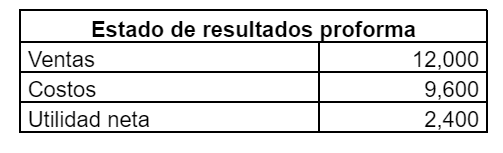

Supón ahora que se proyecta un crecimiento en los resultados del 20% para el periodo siguiente presupuestado, el estado de resultados de vería así

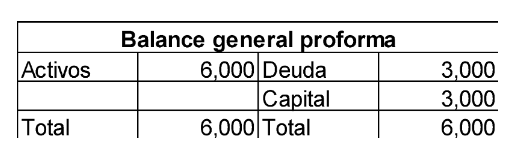

Suponiendo que con esta sencillez se realizara el presupuesto, un incremento en todos los rubros nos darían como resultado el siguiente balance presupuestado

Ahora vamos a tratar de conciliar los estados financieros proforma:

La utilidad neta alcanza $2,400 pero el capital solo aumenta $500, esto significa, a simple vista que del que sería el nuevo capital, es decir, el capital inicial más utilidades obtenidas, se llegaría a un nuevo capital de $4,900, la diferencia de $1,900 se hubiese tenido que pagar por dividendos

Ahora bien, si no se asume que hay un pago de dividendos, con el nuevo capital la deuda disminuiría en $1,900 quedando en $1,110, para mantener la suma total del balance en $6,000.

Como ya habrás observado, las cifras del estrado de resultados y el balance general están íntimamente relacionadas y no se pueden modificar las de uno, sin afectar las del otro.

Todo lo anterior se explica porque para generar mayores ventas y utilidades, la empresa debe invertir en capital de trabajo neto, en activos fijos o en ambos.

Uno de los aprendizajes de este sencillo ejemplo es que la forma en que se desarrollan los pasivos y capital de los accionistas puede dar lugar a políticas sobre financiamiento de la empresa y pago de dividendos.

Método del porcentaje de ventas

Como ya te habrás dado cuenta, incrementar arbitrariamente un porcentaje a todos los rubros del balance y del estado de resultados, no es suficiente para planear el futuro pues las cifras tienen una interrelación que va más allá de un incremento arbitrario.

Podemos entonces utilizar el método del porcentaje de ventas que consiste grosso modo en proyectar las ventas del periodo a presupuestar y a partir de ahí ver todas las interrelaciones que la nueva cifra de ventas produce en el resto de los rubros de los estados financieros.

Partiendo entonces del estado de resultados más reciente, proyectemos el resto de las cifras de acuerdo con su relación con ese rubro.

Para la nueva cifra de ventas tampoco se debe actuar arbitrariamente, aunque no lo creas muchas empresas confunden una proyección de ventas con buenos deseos o malos pronósticos según el humor del responsable y esto provoca más explicaciones de porqué no se logran las cifras con la correspondiente frustración y pérdida de tiempo.

Entonces, volvemos al uso de datos, para fijar la nueva cifra se pueden tomar en cuenta aspectos como:

Inflación esperada para el año a presupuestar.

Crecimiento o decrecimiento esperado del mercado en el que se encuentra la empresa.

Capital disponible para financiar el crecimiento mismo que puede ser a través de inversión o crédito.

Impacto del costo financiero en los resultados en caso de que se opte por crédito.

Eventos de carácter económico mundial que puedan afectar al mercado.

Eventos de carácter económico local que puedan afectar al mercado.

Escasez, sobreproducción de materia prima, si se trata de una industria.

Aspectos que afectan el costo de la mano de obra.

Aspectos legales que puedan fomentar o limitar el crecimiento.

Aspectos fiscales que puedan fomentar o limitar el crecimiento.

Y un largo etcétera que dependerá del giro y entorno del negocio.

Una vez proyectado el nuevo monto de ventas, se empiezan a ver las correlaciones con las demás cifras.

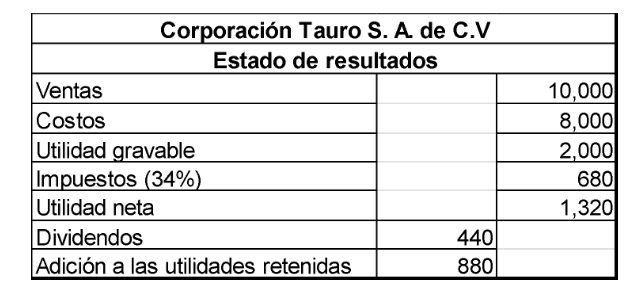

Partimos del estado de resultados del periodo más reciente

A continuación, un ejemplo:

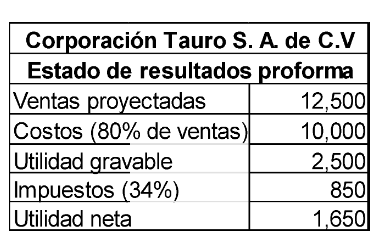

En seguida, supongamos que, habiendo hecho todas las consideraciones recomendadas anteriormente, se establece un crecimiento en ventas del 25%; los costos sobre ventas son del 80% y el impuesto que se paga sobre utilidades es del 34%; el estado de resultados proforma quedaría como sigue:

Te habrán llamado la atención los rubros de Dividendos y de utilidades retenidas, estos dependen de la política establecida por la empresa, en este caso se supone que la política establece que 2/3 partes de la utilidad lograda se queda en la empresa y solo 1/3 se reparte a los socios.

Considerando esta política, la retención de utilidades derivada del estado de resultados proforma será de 1,100 y el pago de dividendo ascendería a 55

Balance general

A partir del balance general más reciente vamos a trabajar el presupuesto

Se identifican los porcentajes de cada rubro en relación con las ventas pues para elaborar el balance general proforma se utilizarán esas mismas relaciones respecto de las ventas proyectadas. Los rubros que presentan las siglas n/a (no aplicable) se refieren a conceptos cuyo pronóstico no se puede hacer como una relación directa respecto de las ventas.

En este punto se requiere considerar todos los datos posibles; información de mercado y; una buena dosis de imaginación para proyectar lo que va a suceder y convertir todos estos elementos en estados financieros proforma sólidos y confiables.

Debes considerar el uso que darán los destinatarios de la información a tu trabajo: los acreedores y proveedores deben estar seguros de que su dinero será recuperado en tiempo y forma con los intereses correspondientes; lo accionistas la viabilidad de la inversión y las ganancias y el crecimiento patrimonial; los colaboradores deberán sentirse seguros al saber que trabajan en una empresa sólida y su contribución a la generación de ganancias.

Antes de continuar debo decirte que para que cualquiera de los destinatarios de la información pueda hacer la interpretación correcta, en la presentación de tus estados financieros proforma debes hacer saber a los lectores, los supuestos que has considerado para elaborarlos, por ejemplo:

Consideraciones sobre el mercado esperado

Tasa de inflación y aspectos macro y microeconómicos

Estacionalidad de las cifras, esto significa que estás considerando que, por ejemplo, cada me no se comporta igual siempre, hay empresas que muestran picos y valles en sus cifras de ventas según el giro. Las empresas de papelería venden más al inicio de clases; las de juguetes en navidad; las de automóviles cuando hay ingresos extraordinarios como aguinaldos y reparto de utilidades y así sucesivamente.

Aspectos financieros tales como cambio en las políticas fiscales; fluctuaciones en tasas de interés y tipo de cambio, etc.

Cambios en la legislación regulatoria del negocio.

Aspectos de cuidado del medio ambiente.

A manera de ejemplo veamos el siguiente estado financiero proforma derivado del pronóstico de aumento en ventas contemplado en el estado de resultados.

Una vez que has definido la fluctuación en las ventas, en el caso que ilustra este trabajo, un 25%, observarás que existen varias implicaciones financieras:

El incremento en ventas requiere, como ya se dijo, una inversión adicional en capital de trabajo puede lograrse con inversión adicional, crédito o una combinación virtuosa de ambos, esto a su vez modifica los resultados en virtud del costo financiero o pago de dividendos según corresponda.

Existe una razón muy importante tomar en cuenta, se denomina “razón de intensidad de capital” que no es otra cosa que calcular por cada peso de incremento en las ventas, cuánto capital se requiere para lograrlo y se calcula dividiendo el total de ventas por el total de activos.

Los activos en este supuesto se pueden ver incrementados en cuentas por cobrar, que no es otra cosa que el crédito que se otorga a los clientes para incentivar las ventas, también se incrementa el inventario para contar con lo necesario para satisfacer las necesidades de más clientes; por el lado del financiamiento se pueden ampliar líneas de crédito bancarias y de proveedores y si es necesario, aportaciones a capital adicionales a la retención de utilidades.