Instituto Escadia 13 / Agosto / 2024![]()

Se ha establecido que la generación de flujo de efectivo y utilidades está directamente asociado al buen manejo del capital de trabajo.

Una insuficiencia en el capital de trabajo puede acarrear costos financieros que mermen las ganancias, pero no es el único aspecto para considerar, un exceso de capital de trabajo, esto es, mantener líquidos los recursos de forma tal que se cumpla puntualmente con los ciclos financieros del negocio y exista un sobrante, nos indica que tenemos recursos subutilizados. Si el incremento del valor patrimonial de la organización es una función clave del ejecutivo de finanzas, entonces los recursos no utilizados deben ser invertidos para que contribuyan también a la generación de valor, las decisiones de inversión de excedentes, a continuación, hago un análisis de los componentes de cada rubro del capital de trabajo que espero te dejen claro que cada uno se puede optimizar contribuyendo así a el crecimiento patrimonial de la organización.

Estructura del capital de trabajo

Si observas el orden en el que se presentan los conceptos de los activos circulantes y pasivos a corto plazo te darás cuenta de que están ordenados por la facilidad con la que se convierten en efectivo disponibles, efectivo, cuentas por cobrar e inventarios principalmente.

Las empresas mantienen dinero disponible e inventario para facilitar la venta otorgando financiamiento a sus clientes, se busca desde luego que el conjunto de estas cuentas permita cumplir con las deudas a corto plazo y no se interrumpa el flujo de operaciones de la empresa.

Los pasivos a corto plazo se consideran aquellos cuyo cumplimiento debe realizarse antes de un año y pueden provenir de proveedores e instituciones financieras.

El capital de trabajo es entonces el excedente entre el activo circulante y el pasivo a corto plazo.

Se puede calcular en dinero

Capital de trabajo = Activo circulante – Pasivo a corto plazo

Como relación

Capital de trabajo= Activo circulante / Pasivo a corto plazo

También para proyectar el ciclo operativo, e importante conocer el ciclo en el que el inventario se convierte en efectivo, se calcula de la siguiente forma:

Periodo de conversión del inventario= Inventario / ventas por día

También se requiere conocer el periodo en que se cobran las cuentas por cobrar mediante la siguiente fórmula:

Periodo de cobranza= Cuentas por cobrar / ventas diarias

Para analizar las cuentas por pagar también se debe calcular el tiempo promedio en que se tienen que liquidar para lo cual se utiliza la siguiente fórmula:

Periodo de pago de las cuentas= Cuentas por pagar / Costo de ventas

Con los datos obtenidos podemos calcular el Ciclo de Conversión en efectivo:

Periodo de conversión del inventario Más:

Periodo de las cuentas por pagar: Menos:

Periodo de pago de las cuentas por pagar:

Igual al ciclo de conversión del efectivo

Costo de inversión y de financiamiento del capital de trabajo

Conociendo el monto del capital de trabajo se pueden tomar decisiones tales como:

- Reducción de del plazo del crédito a clientes

- Aumentar la rotación de inventarios

- Incrementar el crédito que se recibe de proveedores y acreedores

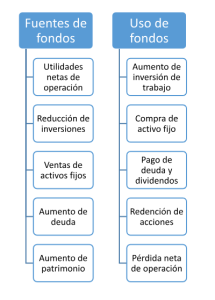

El concepto de flujo operativo

El estado de flujo operativo o de fondos es un informa que detalla el origen de los fondos generados por la empresa y hacia dónde fueron dirigidos en un periodo determinado comparando dos estados financieros, el del periodo que termina contra el periodo anterior al que termina en periodos iguales generalmente un año.

Permite tomar decisiones tales como:

- Administrar eficientemente la inversión en activos para generar ventas;

- Administrar las operaciones y costos para generar ganancias

- Administrar el financiamiento de la inversión en activos con un riesgo mínimo para los acreedores.

El estado de flujo de fondos es entonces un eslabón entre el estado de situación financiera y el estado de resultados y te permite evaluar cuántos fondos generó la empresa y cómo fueron utilizados durante el periodo de análisis.

Te permite además distinguir claramente entre la generación entre flujo de fondos y utilidades o pérdidas en un periodo determinado.

El manejo de flujo operativo dentro de la planeación financiera

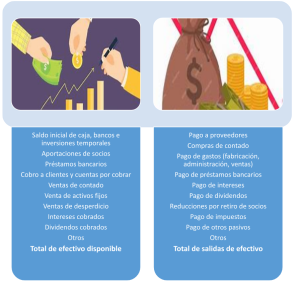

La herramienta por excelencia con la que cuentas como ejecutivo de finanzas es el Flujo de efectivo Operativo que te permite examinar a detalle el origen y aplicación de los recursos que toma en consideración las ventas, los costos y gastos, excluyendo el pago de impuestos y el costo de capital e incrementando las depreciaciones y amortizaciones por tratarse de partidas que no representan salida real de efectivo.

Todo flujo de efectivo se divide en:

Como habrás observado, la administración del capital de trabajo es primordial para asegurar la correcta operación de la empresa permitiendo detectar a tiempo problemas que a mediano o largo plazo pueden ser graves.

Así mismo te permite supervisar de cerca las operaciones diarias del negocio evitando desperdicios por pagos innecesarios de costos financieros o por recursos ociosos que pueden representar ingresos adicionales.

El perfecto equilibrio de tu capital de trabajo te asegura una operación sana y te da la tranquilidad de saber que en el día a día estás tomando decisiones oportunas sin esperar al fin de periodo y recibir sorpresas desagradables.