Instituto Escadia 22 / Agosto / 2024![]()

El análisis financiero es un pilar fundamental en la dirección de negocios, ya que permite tomar decisiones y evaluar la salud financiera de una empresa, identificar oportunidades y riesgos, y formular estrategias informadas. Es fundamental comprender las herramientas básicas del análisis financiero para desarrollar habilidades en la gestión efectiva de recursos. Esta entrada es una guía exhaustiva sobre las principales herramientas del análisis financiero, estructurada en tres partes clave: conceptualización de los estados financieros, análisis vertical y horizontal, y razones financieras.

1. Conceptualización de los estados financieros

Los estados financieros son informes que reflejan la situación financiera, el desempeño y los flujos de efectivo de una empresa. Son la base sobre la cual se realizan los análisis financieros y se toman decisiones estratégicas. Los principales estados financieros incluyen:

1.1. Balance general

El balance general, también conocido como estado de situación financiera, muestra la situación financiera de una empresa en un momento específico. Se estructura en tres componentes principales:

- Activos: Recursos controlados por la empresa que se espera generen beneficios futuros. Los activos se dividen en corrientes (liquidez rápida, como efectivo y cuentas por cobrar) y no corrientes (largo plazo, como propiedades y equipos).

- Pasivos: Obligaciones financieras de la empresa. Al igual que los activos, los pasivos se clasifican en corrientes (deudas a corto plazo) y no corrientes (deudas a largo plazo).

- Patrimonio neto: El valor residual de los activos después de deducir los pasivos. Representa los fondos aportados por los accionistas más las ganancias retenidas.

El balance general sigue la ecuación fundamental:

Esta ecuación refleja que los recursos de la empresa están financiados ya sea por deudas o por el patrimonio de los accionistas.

Ejemplo: Supongamos que la empresa TechInnovators presenta la siguiente situación financiera al 31 de diciembre de 2023:

- Activos:

- Activos corrientes:

- Efectivo: $50,000

- Cuentas por Cobrar: $30,000

- Inventarios: $20,000

- Activos no corrientes:

- Propiedades y Equipos: $150,000

- Intangibles (Patentes): $50,000

- Activos corrientes:

- Total de activos:

- Pasivos:

- Pasivos corrientes:

- Cuentas por Pagar: $20,000

- Préstamos a Corto Plazo: $10,000

- Pasivos no corrientes:

- Préstamo a Largo Plazo: $70,000

- Pasivos corrientes:

- Total de pasivos:

- Patrimonio neto:

- Capital Contable: $150,000

- Ganancias Retenidas: $50,000

- Total de patrimonio neto:

Aplicación de la ecuación

En este ejemplo, la empresa TechInnovators tiene activos por un total de $300,000. Estos activos están financiados por $100,000 en pasivos (deudas) y $200,000 en patrimonio neto (capital aportado por los accionistas más las ganancias retenidas).

Este balance general muestra que la empresa tiene una estructura financiera donde dos tercios de sus activos están financiados por patrimonio y un tercio por deudas, lo que puede interpretarse como una estructura relativamente sólida y menos dependiente del financiamiento externo.

1.2. Estado de Resultados

El estado de resultados, o estado de pérdidas y ganancias, muestra el rendimiento financiero de una empresa durante un periodo específico, generalmente un trimestre o un año. Este estado se estructura en:

- Ingresos: Las ventas o ingresos generados por la empresa a partir de sus operaciones principales.

- Costos y Gastos: Los costos directamente asociados con la producción de bienes o servicios (costo de ventas) y los gastos operativos (como salarios, alquiler, y marketing).

- Utilidad Neta: La diferencia entre los ingresos totales y los costos/gastos totales. Refleja las ganancias o pérdidas netas de la empresa durante el periodo.

El estado de resultados permite evaluar la rentabilidad de la empresa y es esencial para analizar la eficiencia operativa y la capacidad de generar ingresos.

Periodo: Año Fiscal 2023

- Ingresos:

- Ventas netas: $500,000

- Costos y gastos:

- Costo de ventas: $300,000

- Gastos operativos:

- Salarios: $80,000

- Alquiler: $20,000

- Marketing: $15,000

- Gastos Generales y Administrativos: $10,000

- Total de Costos y gastos:

- Utilidad neta:

- Utilidad operativa (utilidad bruta – gastos operativos):

- Gastos financieros:Intereses: $5,000

- Utilidad antes de impuestos:

- Impuestos (30%):

- Utilidad neta

En este ejemplo, TechInnovators ha generado $500,000 en ventas durante el año fiscal 2023. Después de deducir el costo de ventas de $300,000, la empresa obtuvo una utilidad bruta de $200,000. Luego, al descontar los gastos operativos de $125,000, la utilidad operativa quedó en $75,000.

Tras considerar los gastos financieros por intereses de $5,000, la utilidad antes de impuestos es de $70,000. Finalmente, después de aplicar un impuesto del 30% (equivalente a $21,000), la empresa obtiene una utilidad neta de $49,000 para el periodo.

Este estado de resultados permite a la empresa evaluar su rentabilidad y eficiencia operativa. Con una utilidad neta de $49,000, TechInnovators muestra un desempeño positivo, aunque siempre es importante analizar estos resultados en el contexto de la industria y la competencia para comprender mejor su posición financiera.

1.3. Estado de flujos de efectivo

El estado de flujos de efectivo muestra las entradas y salidas de efectivo de una empresa durante un periodo, categorizadas en tres actividades:

- Actividades de operación: Flujos de efectivo generados por las operaciones principales de la empresa, como la venta de bienes o servicios.

- Actividades de inversión: Flujos de efectivo relacionados con la compra y venta de activos a largo plazo, como equipos o inversiones en otras empresas.

- Actividades de financiamiento: Flujos de efectivo relacionados con la obtención y reembolso de financiamiento, como préstamos o la emisión de acciones.

Este estado es fundamental para entender cómo la empresa genera y utiliza el efectivo, y para evaluar su capacidad de mantener y expandir sus operaciones.

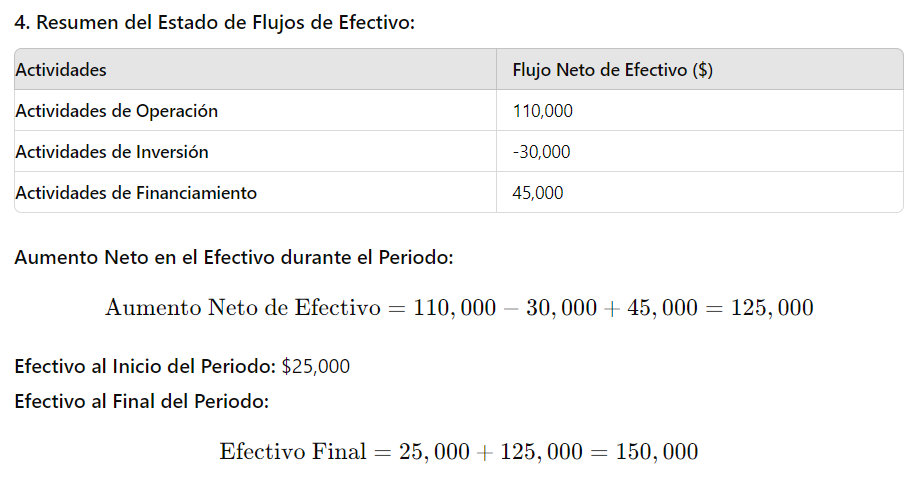

Ejemplo

- Actividades de operación:

Estas actividades reflejan los flujos de efectivo generados y utilizados en las operaciones diarias de la empresa, como la venta de productos y el pago a proveedores.

- Ingresos por ventas: $400,000

- Pagos a proveedores: $(220,000)

- Pagos de salarios: $(80,000)

- Cobro de cuentas por cobrar: $30,000

- Pago de gastos operativos (alquiler, servicios, etc.): $(20,000)

Flujo neto de efectivo de actividades de operación:

- Actividades de inversión:

Estas actividades incluyen los flujos de efectivo relacionados con la adquisición y disposición de activos a largo plazo.

- Compra de equipos: $(50,000)

- Venta de activos a largo plazo: $20,000

Flujo neto de efectivo de actividades de inversión:

- Actividades de financiamiento:

Estas actividades muestran los flujos de efectivo relacionados con la obtención de financiamiento y el reembolso de deudas o distribución de utilidades.

- Obtención de préstamo a largo plazo: $70,000

- Pago de préstamo a corto plazo: $(10,000)

- Pago de dividendos: $(15,000)

Flujo neto de efectivo de actividades de financiamiento:

Flujo neto de efectivo de actividades de financiamiento:

En este ejemplo, TechInnovators ha tenido un aumento neto en el efectivo de $125,000 durante el año fiscal 2023. Este aumento proviene principalmente de las actividades de operación, que generaron $110,000 en efectivo, reflejando la capacidad de la empresa para generar ingresos a partir de sus operaciones principales.

Las actividades de inversión resultaron en una salida neta de $30,000, lo que indica que la empresa invirtió en la compra de nuevos equipos, a pesar de haber vendido algunos activos a largo plazo.

Por otro lado, las actividades de financiamiento resultaron en una entrada neta de $45,000, derivada principalmente de la obtención de un préstamo a largo plazo, aunque parte de ese efectivo se utilizó para pagar un préstamo a corto plazo y distribuir dividendos a los accionistas.

Este estado de flujos de efectivo es crucial para entender cómo TechInnovators está gestionando su efectivo, asegurando que tiene los recursos necesarios para mantener y expandir sus operaciones, mientras invierte en su crecimiento futuro y gestiona sus obligaciones financieras.

- Análisis vertical y horizontal

El análisis vertical y horizontal son metodologías básicas que permiten a los analistas financieros evaluar los estados financieros de una empresa desde diferentes perspectivas. Ambos análisis son complementarios y proporcionan una visión profunda del desempeño financiero a lo largo del tiempo y en comparación con otros periodos o empresas.

2.1. Análisis vertical

El análisis vertical implica evaluar cada partida dentro de un estado financiero en relación con una cifra base que representa el 100%. Este enfoque es útil para entender la estructura financiera de la empresa en un momento específico.

- En el Balance General: El total de activos suele ser la cifra base, y cada partida se expresa como un porcentaje de este total. Por ejemplo, si los activos corrientes representan el 40% del total de activos, esto indica la proporción de activos fácilmente convertibles en efectivo.

- En el Estado de Resultados: Los ingresos totales suelen ser la cifra base, y cada partida se expresa como un porcentaje de estos ingresos. Por ejemplo, si el costo de ventas representa el 60% de los ingresos, esto indica la eficiencia de la empresa en controlar sus costos directos.

Ventajas:

- Facilita la comparación de estructuras financieras entre empresas de diferentes tamaños.

- Permite identificar cambios significativos en la estructura financiera a lo largo del tiempo.

Limitaciones:

- No considera el crecimiento o decrecimiento de las cifras absolutas.

- Puede ser menos útil en industrias con estructuras de costos muy variables.

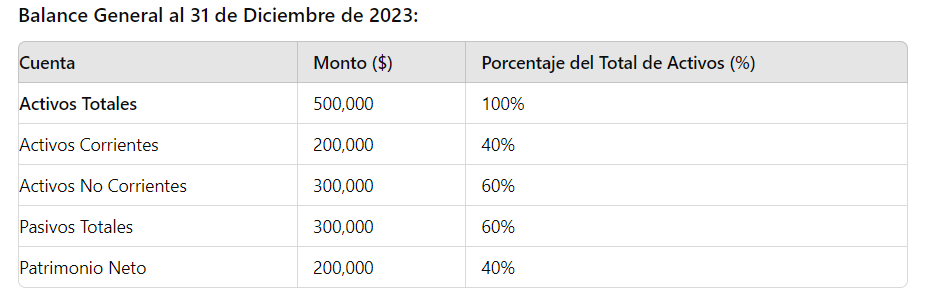

Supongamos que la empresa TechInnovators presenta el siguiente Balance General:

Interpretación y decisiones:

- Activos corrientes (40%): Si los activos corrientes representan el 40% del total de activos, esto indica que la empresa tiene una proporción significativa de activos fácilmente convertibles en efectivo. Sin embargo, dependiendo del sector y la estrategia de la empresa, este porcentaje podría ser alto o bajo.

Decisiones:- Mejorar la liquidez: Si se considera que la proporción de activos corrientes es baja, la empresa podría tomar medidas para aumentar su liquidez, como reducir inventarios obsoletos o acelerar el cobro de cuentas por cobrar.

- Optimización del capital de trabajo: Si se percibe que los activos corrientes son excesivos, la empresa podría decidir invertir parte de esos activos en proyectos de crecimiento o pagar deudas para reducir pasivos.

- Pasivos totales (60%): Si los pasivos representan el 60% del total de activos, indica que la empresa está financiada en gran medida por deuda.

Decisiones:- Reducir el apalancamiento: Si este nivel de deuda es percibido como alto, especialmente en relación con la industria, la empresa podría enfocarse en reducir su apalancamiento financiero mediante la amortización de deuda o la conversión de deuda a corto plazo en deuda a largo plazo.

- Reevaluar la estrategia de financiamiento: Si la empresa tiene una buena rentabilidad y el costo de la deuda es bajo, podría decidir mantener o incluso aumentar su nivel de apalancamiento para financiar proyectos de expansión.

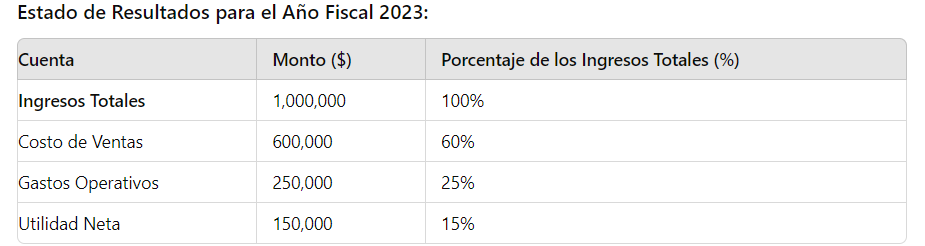

Ahora, supongamos que TechInnovators presenta el siguiente Estado de Resultados:

Interpretación y decisiones:

- Costo de ventas (60%): Si el costo de ventas representa el 60% de los ingresos totales, esto significa que la empresa está gastando un 60% de sus ingresos en producir o adquirir los bienes que vende. Esto es un indicador de la eficiencia en la gestión de los costos directos.

Decisiones:- Mejorar la eficiencia de producción: Si este porcentaje es alto en comparación con competidores, la empresa podría buscar formas de reducir sus costos de producción, como renegociar contratos con proveedores, implementar tecnologías más eficientes, o optimizar la cadena de suministro.

- Reevaluar la estrategia de precios: Si no es posible reducir los costos de ventas, la empresa podría considerar aumentar los precios de sus productos, siempre que el mercado lo permita, para mejorar los márgenes.

- Gastos operativos (25%): Si los gastos operativos representan el 25% de los ingresos totales, esto indica el nivel de gasto necesario para mantener las operaciones de la empresa, excluyendo los costos directos.

Decisiones:- Optimizar gastos operativos: Si se considera que los gastos operativos son altos, la empresa podría evaluar cada categoría de gasto para identificar posibles reducciones. Esto podría incluir la renegociación de alquileres, la automatización de procesos administrativos o la reducción de costos de marketing.

- Aumentar la inversión en áreas estratégicas: Si la empresa está operando en un mercado en crecimiento, podría decidir aumentar los gastos operativos en áreas estratégicas como marketing o investigación y desarrollo para capturar una mayor cuota de mercado.

- Utilidad neta (15%): Si la utilidad neta representa el 15% de los ingresos totales, esto refleja la rentabilidad de la empresa después de todos los costos y gastos.

Decisiones:- Reinvertir en el negocio: Con una utilidad neta saludable, la empresa podría decidir reinvertir en su propio crecimiento, ya sea expandiendo su capacidad productiva, desarrollando nuevos productos o entrando en nuevos mercados.

- Distribuir dividendos: Si la empresa considera que su posición de efectivo es sólida y no tiene necesidades inmediatas de capital, podría optar por distribuir una parte de la utilidad neta como dividendos a los accionistas.

2.2. Análisis Horizontal

El análisis horizontal, también conocido como análisis de tendencias, implica comparar las cifras de los estados financieros a lo largo del tiempo para identificar tendencias y patrones.

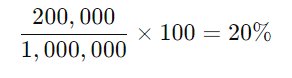

- Crecimiento Absoluto: Consiste en comparar el valor de una partida en un periodo con el de periodos anteriores. Por ejemplo, si las ventas aumentaron de $1,000,000 en 2022 a $1,200,000 en 2023, el crecimiento absoluto sería $200,000.

- Crecimiento Relativo (Porcentual): Mide el porcentaje de cambio entre periodos. Utilizando el mismo ejemplo, el crecimiento relativo sería del 20%:

Ventajas:

- Permite evaluar el crecimiento o decrecimiento de la empresa a lo largo del tiempo.

- Es útil para identificar tendencias y predecir futuros desempeños.

Limitaciones:

- Puede ser distorsionado por cambios significativos o eventos únicos en un solo periodo.

- Requiere múltiples periodos de datos para ser efectivo.

Supongamos que la empresa TechInnovators presenta las siguientes cifras en sus estados financieros para los años 2022 y 2023:

Ventas netas:

- 2022: $1,000,000

- 2023: $1,200,000

Costo de ventas:

- 2022: $600,000

- 2023: $750,000

Utilidad neta:

- 2022: $150,000

- 2023: $180,000

Análisis del crecimiento absoluto y relativo:

- Ventas netas:

- Crecimiento absoluto:

- Crecimiento relativo (porcentual):

Las ventas netas de TechInnovators aumentaron en $200,000 de 2022 a 2023, lo que representa un crecimiento del 20%. Este es un indicador positivo de que la empresa está expandiendo su mercado o aumentando la demanda de sus productos.

Decisiones:

- Aumentar la capacidad de producción: Con un crecimiento del 20% en ventas, la empresa podría considerar aumentar su capacidad de producción para mantener el ritmo de crecimiento y satisfacer la demanda.

- Expandir el mercado: La empresa podría explorar nuevos mercados o canales de distribución para continuar con la tendencia de crecimiento en ventas.

- Revisar la estrategia de precios: Si el crecimiento en ventas es sostenido, la empresa podría revisar su estrategia de precios para maximizar los márgenes, aprovechando la mayor demanda.

- Costo de ventas:

- Crecimiento absoluto:

- Crecimiento relativo (porcentual):

El costo de ventas aumentó en $150,000, lo que representa un crecimiento del 25%. Este aumento es mayor que el crecimiento en ventas (20%), lo que podría indicar que los costos de producción están aumentando a un ritmo más rápido que las ventas, lo que podría erosionar los márgenes de beneficio.

Decisiones:

- Optimizar la cadena de suministro: La empresa podría analizar su cadena de suministro para identificar formas de reducir costos y mejorar la eficiencia.

- Reevaluar proveedores: Si el aumento en los costos de ventas se debe a incrementos en los precios de los proveedores, la empresa podría renegociar contratos o buscar alternativas más económicas.

- Automatización y tecnología: Invertir en tecnología o automatización podría ayudar a reducir los costos de producción a largo plazo, mejorando los márgenes.

- Utilidad neta:

- Crecimiento absoluto:

- Crecimiento relativo (porcentual)

La utilidad neta de la empresa creció en $30,000, lo que representa un crecimiento del 20%, igual que el crecimiento en ventas. Sin embargo, dado que el costo de ventas aumentó a un ritmo más rápido (25%), la empresa podría estar enfrentando presión sobre sus márgenes de beneficio.

Decisiones:

- Revisar gastos operativos: Para mantener o mejorar la utilidad neta, la empresa podría revisar y optimizar sus gastos operativos, buscando eficiencia sin comprometer la calidad o la expansión.

- Incrementar el valor añadido: La empresa podría enfocarse en mejorar su propuesta de valor, ya sea a través de productos premium o servicios adicionales, que le permitan justificar un precio más alto y mejorar los márgenes.

- Diversificación de productos: Considerar la diversificación de su cartera de productos o servicios para disminuir la dependencia de los costos variables asociados a un único producto o línea de negocio.

- Razones Financieras

Las razones financieras son indicadores que se calculan a partir de los estados financieros para evaluar diferentes aspectos del desempeño y la situación financiera de la empresa. Estas razones se agrupan en varias categorías clave: liquidez, endeudamiento, rentabilidad, eficiencia y mercado.

3.1. Razones de Liquidez

Las razones de liquidez miden la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. Ejemplos incluyen:

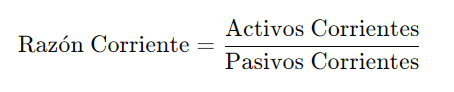

Razón Corriente:

Esta razón indica la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos más líquidos. Un valor superior a 1 es generalmente favorable, aunque esto varía por industria.

Ejemplo:

Supongamos que TechInnovators tiene los siguientes valores en su balance general:

- Activos corrientes: $150,000

- Pasivos corrientes: $100,000

Cálculo:

Una razón corriente de 1.5 significa que por cada dólar de deuda a corto plazo, la empresa tiene $1.50 en activos corrientes para cubrirla. Esto generalmente indica una buena capacidad para cubrir las obligaciones a corto plazo.

Acciones:

- Mantener la liquidez: Si la razón es favorable y está alineada con los estándares de la industria, la empresa podría continuar con su actual política de gestión de liquidez.

- Inversión estratégica: Si los activos corrientes están excesivamente altos, la empresa podría considerar invertir parte de estos activos en proyectos que generen mayores retornos, optimizando así el uso del capital.

Prueba Ácida:

Excluye los inventarios de los activos corrientes, proporcionando una visión más estricta de la liquidez.

Ejemplo:

Continuando con TechInnovators, excluimos los inventarios de los activos corrientes:

- Activos corrientes (sin inventarios): $120,000

- Pasivos corrientes: $100,000

Cálculo:

Una prueba ácida de 1.2 indica que la empresa tiene $1.20 en activos líquidos por cada dólar de pasivo corriente, excluyendo inventarios, lo que sugiere que la empresa puede cubrir sus deudas sin depender de la venta de inventarios.

Acciones:

- Mejorar la gestión de liquidez: Si la prueba ácida es baja, la empresa podría mejorar la cobranza de cuentas por cobrar o reducir gastos operativos para aumentar la liquidez.

- Reevaluar inventarios: Si la diferencia entre la razón corriente y la prueba ácida es significativa, la empresa podría revisar su gestión de inventarios para asegurarse de que no está manteniendo más inventarios de los necesarios.

3.2. Razones de Endeudamiento

Las razones de endeudamiento evalúan la estructura de capital de la empresa, indicando la proporción de deuda utilizada para financiar los activos.

Razón de Deuda a Capital:

Esta razón muestra el nivel de apalancamiento financiero. Un valor alto sugiere un mayor riesgo, aunque puede ser común en industrias con altos requerimientos de capital.

Ejemplo:

Supongamos que TechInnovators tiene:

- Deuda total: $200,000

- Capital contable: $300,000

Cálculo:

Una razón de deuda a capital de 0.67 indica que por cada dólar de capital contable, la empresa tiene $0.67 en deuda. Esto sugiere un nivel moderado de apalancamiento, lo que podría ser saludable dependiendo de la industria.

Acciones:

- Control del apalancamiento: Si la deuda es alta en comparación con los estándares de la industria, la empresa podría enfocarse en reducir su apalancamiento, posiblemente a través de la amortización de deuda o la emisión de nuevas acciones.

- Utilizar el apalancamiento para crecimiento: Si la empresa tiene un buen flujo de caja y capacidad de pago, podría considerar el uso de deuda adicional para financiar proyectos de expansión que generen altos retornos.

Cobertura de Intereses:

Mide la capacidad de la empresa para cubrir sus gastos de interés con sus ganancias operativas.

Ejemplo:

Supongamos que TechInnovators tiene:

- EBIT (ganancias antes de Intereses e Impuestos): $80,000

- Gastos de intereses: $20,000

Cálculo:

Una cobertura de intereses de 4 significa que la empresa genera cuatro veces más ingresos operativos de lo necesario para cubrir sus gastos de interés, lo que indica una buena capacidad para cumplir con sus obligaciones financieras.

Acciones:

- Mantener la sostenibilidad financiera: Si la cobertura es alta, la empresa podría considerar mantener su nivel actual de deuda o, si es necesario, tomar deuda adicional con confianza.

- Reducir gastos de intereses: Si la cobertura es baja, la empresa podría renegociar las condiciones de sus préstamos para reducir los gastos de intereses o buscar formas de aumentar sus ingresos operativos.

3.3. Razones de Rentabilidad

Las razones de rentabilidad evalúan la capacidad de la empresa para generar ganancias en relación con sus ventas, activos y capital.

- Margen de Beneficio Neto:

Indica qué porcentaje de los ingresos se convierte en ganancias netas.

Ejemplo:

Supongamos que TechInnovators tiene:

- Utilidad neta: $50,000

- Ingresos totales: $500,000

Cálculo:

Un margen de beneficio neto del 10% indica que la empresa convierte el 10% de sus ingresos en ganancias netas. Este margen es un buen indicador de la rentabilidad general de la empresa.

Acciones:

- Aumentar la rentabilidad: Si el margen es bajo en comparación con los competidores, la empresa podría enfocarse en reducir costos operativos, mejorar la eficiencia o ajustar la estrategia de precios.

- Reinvertir en el negocio: Si el margen es alto, la empresa podría decidir reinvertir las ganancias en nuevas oportunidades de crecimiento, como el desarrollo de productos o la expansión en nuevos mercados.

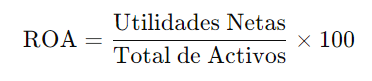

Rendimiento sobre los Activos (ROA):

Evalúa la eficiencia con la que la empresa utiliza sus activos para generar ganancias.

Ejemplo:

Supongamos que TechInnovators tiene:

- Utilidad neta: $50,000

- Total de activos: $400,000

Cálculo:

Interpretación:

Un ROA del 12.5% indica que la empresa genera $12.50 en utilidad neta por cada $100 en activos. Este indicador mide la eficiencia con la que la empresa utiliza sus activos para generar ganancias.

Acciones:

- Mejorar la eficiencia de los activos: Si el ROA es bajo, la empresa podría buscar formas de utilizar sus activos de manera más eficiente, como mejorar la productividad o deshacerse de activos subutilizados.

- Inversiones estratégicas: Si el ROA es alto, la empresa podría considerar expandir sus activos mediante inversiones en nuevas tecnologías o en la adquisición de otras empresas.

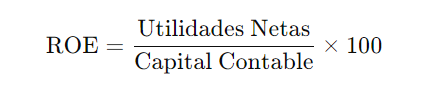

Rendimiento sobre el Capital (ROE):

Mide la rentabilidad del capital invertido por los accionistas.

Ejemplo:

Supongamos que TechInnovators tiene:

- Utilidad neta: $50,000

- Capital contable: $200,000

Cálculo:

Un ROE del 25% indica que la empresa genera $25 en utilidad neta por cada $100 de capital contable. Este indicador es clave para medir la rentabilidad del capital invertido por los accionistas.

Acciones:

- Optimizar el retorno para los accionistas: Si el ROE es bajo, la empresa podría enfocarse en mejorar su rentabilidad a través de estrategias de crecimiento o mejorando la eficiencia operativa.

- Atraer inversores: Si el ROE es alto, la empresa podría utilizar este indicador para atraer nuevos inversores o para justificar la emisión de más acciones.

3.4. Razones de Eficiencia

Las razones de eficiencia miden la efectividad con la que una empresa utiliza sus activos para generar ingresos.

- Rotación de Inventarios:

Indica cuántas veces se ha vendido y reemplazado el inventario en un periodo determinado.

Ejemplo:

Supongamos que TechInnovators tiene:

- Costo de ventas: $600,000

- Inventario promedio: $150,000

Cálculo:

Una rotación de inventarios de 4 significa que la empresa vende y repone su inventario 4 veces al año. Este indicador mide la eficiencia con la que la empresa gestiona su inventario.

Acciones:

- Mejorar la gestión del inventario: Si la rotación es baja, la empresa podría estar manteniendo demasiado inventario, lo que puede aumentar los costos de almacenamiento y el riesgo de obsolescencia. Podría implementar estrategias just-in-time para mejorar la eficiencia.

- Asegurar la disponibilidad: Si la rotación es alta, la empresa podría estar gestionando bien su inventario, pero también debe asegurarse de que no está quedándose sin stock y perdiendo ventas.

Rotación de Cuentas por Cobrar:

Mide la eficiencia en la gestión de las cuentas por cobrar.

Ejemplo:

Supongamos que TechInnovators tiene:

- Ventas a crédito: $800,000

- Cuentas por cobrar promedio: $100,000

Cálculo:

Una rotación de cuentas por cobrar de 8 significa que la empresa cobra sus cuentas por cobrar 8 veces al año. Este indicador mide la eficiencia en la gestión de la cobranza.

Acciones:

- Mejorar las políticas de cobranza: Si la rotación es baja, la empresa podría estar teniendo problemas para cobrar a tiempo, lo que podría afectar su flujo de caja. Podría revisar y mejorar sus políticas de crédito y cobranza.

- Aumentar la flexibilidad: Si la rotación es alta, la empresa está gestionando bien sus cuentas por cobrar, pero podría considerar ofrecer términos de crédito más flexibles para atraer más clientes, siempre y cuando no comprometa su flujo de caja.

3.5. Razones de Mercado

Las razones de mercado relacionan las cifras contables de la empresa con su valor de mercado.

Relación Precio-Ganancia (P/E):

Mide cuánto están dispuestos a pagar los inversionistas por cada dólar de ganancias.

Ejemplo:

Supongamos que TechInnovators tiene:

- Precio por acción: $50

- Ganancias por acción (EPS): $5

Cálculo:

Un P/E de 10 significa que los inversores están dispuestos a pagar $10 por cada dólar de ganancias que la empresa genera. Este indicador refleja las expectativas del mercado sobre el crecimiento futuro de la empresa.

Acciones:

- Mejorar la percepción del mercado: Si el P/E es bajo, podría indicar que el mercado tiene expectativas bajas sobre el crecimiento de la empresa. La empresa podría mejorar su comunicación con los inversores, destacando sus estrategias de crecimiento y perspectivas futuras.

- Asegurar el crecimiento: Si el P/E es alto, la empresa debe asegurarse de cumplir con las expectativas de crecimiento para justificar la valoración alta y evitar una corrección del precio de las acciones.

Valor de Mercado a Valor Contable (M/B):

Compara el valor de mercado con el valor contable de la empresa.

Ejemplo:

Supongamos que TechInnovators tiene:

- Valor de mercado de la acción: $75

- Valor contable por acción: $50

Cálculo:

Un M/B de 1.5 significa que el mercado valora las acciones de la empresa 1.5 veces su valor contable. Este indicador refleja cómo el mercado percibe la empresa en comparación con su valor contable.

Acciones:

- Aumentar el valor contable: Si el M/B es bajo, la empresa podría mejorar su utilización de activos para aumentar el valor contable y, por ende, la percepción del mercado.

- Mantener la confianza del mercado: Si el M/B es alto, la empresa debe asegurarse de mantener la confianza del mercado a través de un crecimiento sostenible y una buena gestión de sus activos.

El análisis financiero es una herramienta esencial en la dirección de negocios, proporcionando las bases para tomar decisiones informadas y estratégicas. La comprensión de los estados financieros, junto con el uso de análisis vertical, horizontal y razones financieras, permite a los estudiantes y profesionales de negocios evaluar la salud financiera de una empresa, identificar áreas de mejora y planificar para el crecimiento futuro. Al dominar estas herramientas, estarás mejor preparado para enfrentar los desafíos financieros y aprovechar las oportunidades en el competitivo mundo de los negocios.

Ahora que has explorado las herramientas fundamentales para el análisis financiero, es momento de reflexionar sobre cómo estos conceptos se aplican a tu propia realidad profesional. ¿Qué tanto has fortalecido tu comprensión sobre los estados financieros y los análisis vertical y horizontal? ¿Cómo podrías integrar estas herramientas en la toma de decisiones diarias dentro de tu organización?

Considera también: ¿Hay alguna área específica de tu empresa donde crees que estas herramientas podrían marcar una diferencia significativa? ¿De qué manera podrías mejorar tu habilidad para interpretar los resultados financieros y convertirlos en estrategias efectivas?

Reflexiona sobre estas preguntas y piensa en cómo podrías continuar desarrollando tu capacidad para realizar análisis financieros más profundos y efectivos.