Instituto Escadia 22 / Agosto / 2024![]()

En el ámbito de la dirección de negocios, las razones financieras son herramientas fundamentales para evaluar la salud financiera de una empresa. Estas métricas, derivadas de los estados financieros, proporcionan información clave sobre diversos aspectos de la operación y estabilidad de una organización. Exploraremos las principales razones financieras y lo que nos dicen sobre la situación económica y el desempeño de una empresa, ayudándote a interpretarlas para que puedas aplicarlas en tus análisis financieros y toma de decisiones estratégicas.

- Razones de liquidez

Las razones de liquidez miden la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Esencialmente, indican si la empresa puede convertir sus activos en efectivo para cubrir sus pasivos a corto plazo.

1.1. Razón corriente (current ratio)

La razón corriente se calcula dividiendo los activos corrientes entre los pasivos corrientes. Esta razón mide la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos corrientes.

- Interpretación: Una razón corriente mayor a 1 indica que la empresa tiene suficientes activos líquidos para cubrir sus obligaciones a corto plazo. Sin embargo, una razón excesivamente alta podría sugerir una utilización ineficiente de los recursos, mientras que una razón muy baja podría indicar un riesgo de insolvencia.

Riesgos:

- Razón muy baja (<1): Indica que la empresa podría enfrentar dificultades para pagar sus deudas a corto plazo, lo que podría llevar a problemas de liquidez e incluso insolvencia.

- Razón excesivamente alta (>2): Puede sugerir que la empresa no está utilizando eficientemente sus recursos, manteniendo demasiado efectivo o inventario que podría ser invertido en oportunidades de crecimiento.

Soluciones:

- Razón muy baja: La empresa podría mejorar su liquidez reduciendo sus pasivos corrientes, por ejemplo, renegociando plazos de pago con proveedores, aumentando sus ventas para generar más efectivo o reduciendo inventarios excesivos.

- Razón excesivamente alta: La empresa podría considerar invertir el exceso de activos corrientes en proyectos que generen mayores retornos, mejorar la gestión de inventarios o redistribuir los recursos en áreas que impulsen el crecimiento.

Ejemplo: Si una empresa tiene un exceso de efectivo sin usar, podría considerar invertir en la expansión de su capacidad productiva o en el desarrollo de nuevos productos, lo que podría aumentar los ingresos y mejorar la competitividad.

1.2. Prueba ácida (Quick Ratio)

La prueba ácida es una medida más estricta que la razón corriente, ya que excluye los inventarios de los activos corrientes. Esto se debe a que los inventarios pueden no ser rápidamente convertibles en efectivo, especialmente en momentos de crisis. Esta razón indica la capacidad de la empresa para cumplir sus obligaciones a corto plazo sin depender de la venta de inventarios.

- Interpretación: Esta razón es particularmente útil para evaluar la capacidad de la empresa de cubrir sus deudas sin depender de la venta de inventarios. Un valor cercano o superior a 1 es deseable, aunque esto puede variar según la industria.

Riesgos:

- Razón muy baja (<1): Sugiere que la empresa podría enfrentar problemas de liquidez si no puede convertir sus activos en efectivo rápidamente. Esto es especialmente riesgoso en situaciones de emergencia donde se requiere liquidez inmediata.

- Razón excesivamente alta: Al igual que con la razón corriente, una prueba ácida demasiado alta podría indicar una acumulación innecesaria de activos líquidos que no están generando un retorno adecuado.

Soluciones:

- Razón muy baja: Mejorar la liquidez mediante la optimización de cuentas por cobrar (acelerando los cobros) o buscando financiamiento a corto plazo.

- Razón excesivamente alta: Invertir los activos líquidos en oportunidades que ofrezcan mejores retornos, o utilizar el exceso de efectivo para pagar deudas o financiar proyectos de expansión.

Ejemplo: Una empresa con un exceso de efectivo podría considerar invertir en investigación y desarrollo para innovar en sus productos y aumentar su competitividad en el mercado.

2. Razones de endeudamiento

Las razones de endeudamiento evalúan la estructura de capital de una empresa, es decir, la proporción entre la deuda y el patrimonio. Estas razones indican el nivel de apalancamiento financiero y el riesgo asociado a la deuda.

2.1. Razón de deuda a capital (Debt to equity ratio)

Esta razón compara el total de deuda de la empresa con su capital contable, mostrando el grado en que la empresa está financiada por deuda frente a capital.

- Interpretación: Esta razón compara la deuda total de la empresa con su capital contable (el valor de los activos menos los pasivos). Mide el grado en que la empresa está financiada por deuda en lugar de capital propio. Un mayor nivel de deuda en la estructura de capital puede aumentar el riesgo financiero, especialmente si los ingresos no son estables.

Riesgos:

- Razón alta (>1): Indica un alto apalancamiento, lo que aumenta el riesgo de insolvencia si los ingresos de la empresa no son suficientes para cubrir los pagos de deuda. Esto también puede limitar la capacidad de la empresa para obtener financiamiento adicional.

- Razón muy baja (<0.5): Aunque una baja proporción de deuda reduce el riesgo financiero, también podría sugerir que la empresa no está utilizando el apalancamiento para maximizar sus retornos sobre el capital.

Soluciones:

- Razón alta: Para reducir el apalancamiento financiero, la empresa podría:

- Amortizar deuda: Utilizar las ganancias para pagar parte de la deuda, reduciendo así la carga financiera.

- Refinanciar deuda: Buscar condiciones de crédito más favorables o convertir deuda a corto plazo en deuda a largo plazo para mejorar el flujo de caja.

Ejemplo: Una empresa con una razón de deuda a capital elevada podría refinanciar su deuda a tasas de interés más bajas, lo que reduciría sus costos de financiamiento y mejoraría su perfil de riesgo.

- Razón baja: Para optimizar el uso del capital, la empresa podría:

- Utilizar deuda para crecimiento: Considerar el uso estratégico de deuda para financiar expansiones, nuevas inversiones o mejoras en la infraestructura, siempre que el retorno esperado sea mayor que el costo de la deuda.

Ejemplo: Una empresa con una razón de deuda a capital muy baja podría decidir financiar la expansión de su capacidad productiva mediante un préstamo a largo plazo, aprovechando tasas de interés bajas para aumentar sus ingresos futuros.

2.2. Razón de cobertura de intereses (Interest coverage ratio)

Esta razón mide cuántas veces la empresa puede cubrir sus gastos de interés con sus ganancias antes de intereses e impuestos (EBIT). Es un indicador clave de la capacidad de la empresa para cumplir con sus obligaciones de deuda.

- Interpretación: Una razón alta indica que la empresa genera suficientes ganancias para cubrir sus gastos por intereses, lo que reduce el riesgo de incumplimiento. Una razón baja, por otro lado, puede ser una señal de advertencia de posibles dificultades financieras.

Riesgos:

- Razón baja (<2): Indica que la empresa está en riesgo de no poder cubrir sus pagos de intereses, lo que podría llevar a incumplimientos y problemas financieros graves.

- Razón muy alta: Mientras que una alta cobertura de intereses es generalmente positiva, podría sugerir que la empresa no está utilizando suficiente apalancamiento para maximizar el crecimiento.

Soluciones:

- Razón baja: Para mejorar la cobertura de intereses, la empresa podría:

- Aumentar ganancias operativas: Incrementar ventas, reducir costos operativos o ajustar precios para mejorar el EBIT.

- Renegociar deuda: Buscar tasas de interés más bajas o reestructurar la deuda para reducir los gastos de interés.

Ejemplo: Una empresa con baja cobertura de intereses podría enfocar sus esfuerzos en aumentar la eficiencia operativa y reducir costos, lo que mejoraría su EBIT y, en consecuencia, su capacidad para cubrir los gastos de interés.

- Razón alta: Para utilizar más eficientemente su capital, la empresa podría:

- Considerar el uso estratégico de deuda: Emplear apalancamiento adicional para financiar proyectos de expansión o nuevas inversiones que ofrezcan un alto retorno.

Ejemplo: Una empresa con una cobertura de intereses extremadamente alta podría considerar utilizar préstamos a bajo costo para financiar la expansión de su línea de productos, maximizando así su rentabilidad.

3. Razones de rentabilidad

Las razones de rentabilidad miden la capacidad de una empresa para generar ganancias en relación con sus ventas, activos, capital, y otros indicadores relevantes.

3.1. Margen de beneficio neto (Net profit margin)

El margen de beneficio neto se calcula dividiendo las utilidades netas entre los ingresos totales, y expresa el porcentaje de ingresos que se convierte en ganancias.

Este margen indica el porcentaje de los ingresos que se convierten en utilidades netas después de deducir todos los costos y gastos. Es un indicador clave de la eficiencia operativa y la rentabilidad general de la empresa.

- Interpretación: Un margen alto indica que la empresa es eficiente en convertir las ventas en ganancias. Este margen varía considerablemente entre industrias, por lo que es útil compararlo con los promedios del sector.

Riesgos:

- Margen bajo (<5%): Puede indicar que la empresa está teniendo dificultades para controlar sus costos o que enfrenta presiones competitivas que limitan su capacidad para mantener precios elevados.

- Margen alto (>20%): Aunque un margen alto es generalmente positivo, podría indicar que la empresa está sobrecargando a los clientes o que está operando en un mercado altamente monopolístico, lo que puede no ser sostenible a largo plazo.

Soluciones:

- Margen bajo: Para mejorar el margen de beneficio neto, la empresa podría:

- Reducir costos operativos: Implementar programas de reducción de costos, optimizar la cadena de suministro o automatizar procesos.

- Ajustar precios: Sí es posible, aumentar los precios para mejorar el margen, siempre y cuando no se pierdan clientes.

Ejemplo: Una empresa con un margen de beneficio neto bajo podría implementar medidas de ahorro energético o renegociar contratos con proveedores para reducir costos y mejorar su rentabilidad.

- Margen alto: Para mantener un margen alto sostenible, la empresa podría:

- Reinvertir en el negocio: Utilizar las ganancias para expandir operaciones, innovar en productos o mejorar la calidad del servicio.

- Diversificación: Expandir la oferta de productos o servicios para reducir la dependencia de un mercado específico y mitigar el riesgo de cambios en la demanda.

Ejemplo: Una empresa con un margen de beneficio neto muy alto podría decidir expandir su oferta de productos a nuevos mercados internacionales para diversificar su base de ingresos y reducir el riesgo de una eventual competencia local.

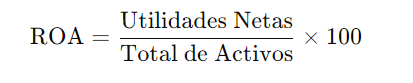

3.2. Rendimiento sobre los activos (ROA – Return on assets)

El ROA mide la eficiencia con la que la empresa utiliza sus activos para generar ganancias. Se calcula dividiendo las utilidades netas entre el total de activos.

El ROA mide la eficiencia con la que la empresa utiliza sus activos para generar ganancias. Es una medida clave de la eficiencia operativa y de la capacidad de la empresa para generar retornos sobre sus inversiones en activos.

- Interpretación: Un ROA alto indica que la empresa está utilizando sus activos de manera eficiente para generar ingresos. Este indicador es particularmente útil para comparar la eficiencia operativa entre empresas de la misma industria.

Riesgos:

- ROA bajo (<5%): Puede indicar que la empresa no está utilizando sus activos de manera eficiente, lo que podría deberse a un exceso de capacidad, activos obsoletos o una mala gestión operativa.

- ROA alto (>15%): Indica un uso eficiente de los activos, pero si es excesivamente alto, podría señalar una falta de inversión en activos nuevos o una sobreexplotación de los activos existentes, lo que podría no ser sostenible.

Soluciones:

- ROA bajo: Para mejorar el ROA, la empresa podría:

- Optimizar el uso de activos: Implementar estrategias para maximizar el uso de los activos existentes, como la modernización de equipos o la venta de activos no productivos.

- Aumentar la eficiencia operativa: Mejorar la eficiencia operativa mediante la capacitación de empleados, la implementación de tecnologías avanzadas o la reestructuración de procesos.

Ejemplo: Una empresa con un ROA bajo podría decidir vender activos no esenciales y reinvertir en tecnología que aumente la eficiencia operativa, lo que podría mejorar el retorno sobre los activos.

- ROA alto: Para mantener un ROA alto sostenible, la empresa podría:

- Reinvertir en activos: Invertir en nuevos activos o en la actualización de los existentes para mantener la eficiencia operativa y prepararse para el crecimiento futuro.

- Diversificación de activos: Considerar la diversificación de su base de activos para reducir riesgos y aprovechar nuevas oportunidades de mercado.

Ejemplo: Una empresa con un ROA muy alto podría decidir invertir en nuevas plantas o tecnología avanzada para asegurar su capacidad de seguir generando ingresos eficientes en el futuro.

3.3. Rendimiento sobre el capital (ROE – Return on equity)

El ROE mide la rentabilidad del capital contable, es decir, cómo se remunera a los accionistas con las ganancias generadas por la empresa.

- Interpretación: Un ROE alto es generalmente positivo, ya que indica que la empresa está generando un buen retorno sobre el dinero invertido por los accionistas. Sin embargo, un ROE excesivamente alto podría ser resultado de un apalancamiento financiero elevado, lo cual conlleva riesgos.

Riesgos:

- ROE bajo (<10%): Puede sugerir que la empresa no está generando un retorno adecuado sobre el capital de los accionistas, lo que podría llevar a una disminución en la confianza de los inversores.

- ROE excesivamente alto (>25%): Aunque un ROE alto es generalmente positivo, podría ser el resultado de un apalancamiento financiero elevado, lo que conlleva un mayor riesgo de insolvencia.

Soluciones:

- ROE bajo: Para mejorar el ROE, la empresa podría:

- Optimizar la rentabilidad: Implementar estrategias para mejorar la rentabilidad, como reducir costos, aumentar la eficiencia operativa o incrementar ingresos.

- Aumentar el capital: Considerar la recapitalización mediante la emisión de acciones para mejorar la estructura de capital y aumentar el retorno para los accionistas.

Ejemplo: Una empresa con un ROE bajo podría enfocarse en mejorar sus márgenes de beneficio mediante la reducción de costos de producción y la mejora de la eficiencia operativa.

- ROE alto: Para mantener un ROE alto sostenible, la empresa podría:

- Revisar el apalancamiento financiero: Evaluar el nivel de deuda y considerar la reducción del apalancamiento si es necesario para disminuir el riesgo financiero.

- Inversiones estratégicas: Utilizar las ganancias generadas para financiar nuevas oportunidades de crecimiento que puedan continuar proporcionando altos retornos.

Ejemplo: Una empresa con un ROE muy alto podría decidir utilizar parte de sus ganancias para pagar deudas y así reducir el riesgo financiero, asegurando una rentabilidad sostenida para los accionistas a largo plazo.

4. Razones de eficiencia

Las razones de eficiencia, o razones de actividad, miden qué tan bien una empresa utiliza sus activos para generar ingresos y controlar sus operaciones.

4.1. Rotación de inventarios (Inventory turnover)

Esta razón muestra cuántas veces la empresa ha vendido y reemplazado su inventario durante un periodo específico. Esta razón indica cuántas veces la empresa vende y reemplaza su inventario durante un periodo específico. Una alta rotación de inventarios sugiere que la empresa gestiona eficientemente su inventario, mientras que una rotación baja podría indicar problemas como exceso de inventario o productos obsoletos.

- Interpretación: Una alta rotación de inventarios puede indicar una fuerte demanda de productos o una gestión eficiente de inventarios, mientras que una rotación baja podría sugerir problemas de obsolescencia o exceso de inventarios.

Riesgos:

- Rotación baja (<5 veces al año): Podría indicar que la empresa tiene demasiado inventario, lo que puede llevar a problemas de obsolescencia, altos costos de almacenamiento y una baja eficiencia operativa.

- Rotación excesivamente alta (>10 veces al año): Aunque una alta rotación es positiva, si es demasiado alta, podría indicar que la empresa no está manteniendo suficiente inventario para satisfacer la demanda, lo que podría llevar a pérdidas de ventas.

Soluciones:

- Rotación baja: Para mejorar la rotación de inventarios, la empresa podría:

- Optimizar la gestión de inventarios: Implementar un sistema de inventario just-in-time para reducir los niveles de inventario y liberar capital.

- Mejorar la previsión de demanda: Utilizar análisis de datos para prever con mayor precisión la demanda y ajustar los niveles de inventario en consecuencia.

Ejemplo: Una empresa con una rotación de inventarios baja podría reducir sus niveles de inventario obsoleto mediante descuentos o promociones para liberar espacio y capital.

- Rotación alta: Para optimizar la rotación de inventarios y evitar la pérdida de ventas, la empresa podría:

- Aumentar los niveles de inventario: Mantener un inventario de seguridad para evitar desabastecimientos y garantizar que siempre haya suficiente stock para satisfacer la demanda.

- Mejorar la cadena de suministro: Asegurarse de que la cadena de suministro sea lo suficientemente rápida y flexible como para reponer inventarios en caso de aumento repentino de la demanda.

Ejemplo: Una empresa con una rotación de inventarios extremadamente alta podría aumentar su stock de productos más demandados para evitar la pérdida de ventas debido a la falta de inventario.

4.2. Rotación de cuentas por cobrar (Accounts receivable turnover)

Esta razón mide la eficiencia de la empresa en la cobranza de sus cuentas por cobrar, calculando cuántas veces las cuentas por cobrar se convierten en efectivo durante el periodo.

- Interpretación: Una alta rotación de cuentas por cobrar sugiere que la empresa está cobrando sus deudas de manera eficiente, mientras que una rotación baja podría indicar problemas en la cobranza o en las políticas de crédito.

Riesgos:

- Rotación baja (<6 veces al año): Indica que la empresa puede estar teniendo dificultades para cobrar sus cuentas por cobrar, lo que podría llevar a problemas de liquidez.

- Rotación muy alta (>12 veces al año): Aunque una alta rotación es generalmente positiva, si es demasiado alta, podría sugerir que la empresa está siendo demasiado estricta en sus políticas de crédito, lo que podría limitar las ventas.

Soluciones:

- Rotación baja: Para mejorar la rotación de cuentas por cobrar, la empresa podría:

- Mejorar las políticas de cobranza: Implementar políticas de cobro más estrictas, ofrecer descuentos por pagos anticipados o utilizar servicios de cobranza externa.

- Revisar las políticas de crédito: Establecer límites de crédito más estrictos y evaluar la solvencia de los clientes antes de otorgar crédito.

Ejemplo: Una empresa con una rotación de cuentas por cobrar baja podría ofrecer un descuento del 2% a los clientes que paguen sus facturas dentro de 10 días para incentivar pagos más rápidos.

- Rotación alta: Para aprovechar oportunidades de crecimiento, la empresa podría:

- Flexibilizar las políticas de crédito: Ampliar las opciones de crédito para clientes confiables para aumentar las ventas, siempre manteniendo un control sobre la morosidad.

Ejemplo: Una empresa con una rotación de cuentas por cobrar extremadamente alta podría flexibilizar sus políticas de crédito para clientes recurrentes, lo que podría aumentar las ventas y expandir su base de clientes.

5. Razones de mercado

Las razones de mercado relacionan las cifras contables de la empresa con su valor en el mercado, proporcionando una perspectiva sobre cómo los inversionistas perciben el desempeño y el valor de la empresa.

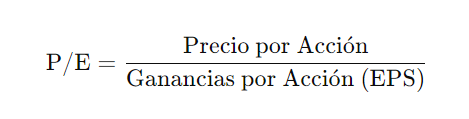

5.1. Relación precio-ganancia (Price-Earnings Ratio – P/E)

Esta razón compara el precio de las acciones de la empresa con sus ganancias por acción (EPS), ofreciendo una indicación de cuánto están dispuestos a pagar los inversionistas por cada peso de ganancia.

- Interpretación: Un P/E alto podría indicar que los inversionistas esperan un crecimiento futuro significativo de las ganancias, mientras que un P/E bajo podría sugerir que la empresa está subvalorada o que enfrenta dificultades.

Riesgos:

- P/E bajo (<10): Podría indicar que el mercado percibe la empresa como una inversión de bajo crecimiento o con problemas, lo que podría desincentivar a los inversores.

- P/E alto (>30): Aunque un P/E alto puede indicar expectativas de alto crecimiento, también podría sugerir que la acción está sobrevalorada, lo que podría llevar a una corrección del mercado si las expectativas no se cumplen.

Soluciones:

- P/E bajo: Para mejorar la percepción del mercado, la empresa podría:

- Demostrar crecimiento sostenido: Aumentar las ventas y los márgenes de beneficio para generar confianza en la capacidad de la empresa para crecer.

- Mejorar la comunicación con los inversionistas: Mantener una comunicación clara y transparente sobre las perspectivas de crecimiento y los resultados financieros.

Ejemplo: Una empresa con un P/E bajo podría lanzar una campaña de relaciones con inversionistas para destacar sus planes de crecimiento a largo plazo y mejorar la percepción del mercado.

- P/E alto: Para justificar un P/E alto y evitar una corrección del mercado, la empresa podría:

- Cumplir con las metas de crecimiento: Asegurarse de que las expectativas de crecimiento sean realistas y que la empresa esté en camino de cumplir con sus proyecciones.

- Diversificar ingresos: Expandir las líneas de productos o servicios para reducir la dependencia de un solo mercado y mitigar el riesgo de incumplimiento de expectativas.

Ejemplo: Una empresa con un P/E muy alto podría enfocarse en diversificar sus fuentes de ingresos y mantener un crecimiento sólido y constante para justificar su valoración.

5.2. Valor de mercado a valor contable (Market to book ratio – M/B)

Esta razón compara el valor de mercado de las acciones de la empresa con su valor contable, reflejando cómo el mercado valora la empresa en relación con su patrimonio neto.

- Interpretación: Un M/B mayor a 1 sugiere que el mercado valora la empresa por encima de su valor contable, lo que puede ser una señal de confianza en su potencial de crecimiento. Un M/B menor a 1 podría indicar que la empresa está infravalorada en relación con sus activos netos.

Riesgos:

- M/B bajo (<1): Podría indicar que el mercado percibe que la empresa no está utilizando eficientemente sus activos o que enfrenta dificultades, lo que puede llevar a una disminución en el precio de las acciones.

- M/B alto (>3): Aunque un M/B alto puede reflejar confianza en el crecimiento de la empresa, también podría señalar que las acciones están sobrevaloradas, lo que podría llevar a una corrección si las expectativas no se cumplen.

Soluciones:

- M/B bajo: Para mejorar la valoración del mercado, la empresa podría:

- Aumentar la eficiencia operativa: Mejorar la utilización de activos para generar mayores ingresos y, por lo tanto, aumentar el valor contable.

- Comunicar mejor las perspectivas de crecimiento: Incrementar la transparencia sobre las estrategias de crecimiento y los resultados esperados para mejorar la percepción del mercado.

Ejemplo: Una empresa con un M/B bajo podría implementar mejoras en la gestión de sus activos y comunicar mejor sus estrategias de crecimiento a los inversionistas para aumentar la confianza en su potencial de crecimiento.

- M/B alto: Para justificar un M/B alto y evitar una sobrevaloración, la empresa podría:

- Cumplir con las expectativas de crecimiento: Asegurarse de que las expectativas del mercado se basen en fundamentos sólidos y que la empresa esté en camino de cumplir con sus proyecciones.

- Diversificar las fuentes de ingresos: Reducir la dependencia de un solo mercado o producto para mitigar el riesgo de no cumplir con las expectativas del mercado.

Ejemplo: Una empresa con un M/B muy alto podría enfocarse en la diversificación de sus productos y mercados para asegurar que su valoración esté respaldada por un crecimiento sostenible.

El uso de razones financieras en la dirección de negocios es esencial para tomar decisiones informadas sobre inversiones, financiamiento y gestión operativa. Sin embargo, es importante tener en cuenta que las razones financieras no deben considerarse de manera aislada. Su interpretación debe realizarse en el contexto de la industria, el ciclo económico y las estrategias específicas de la empresa.

Además, algunas razones pueden verse afectadas por factores temporales o eventos extraordinarios, por lo que es fundamental analizarlas en conjunto y a lo largo del tiempo para obtener una visión más completa y precisa.

Después de explorar cómo las razones financieras pueden ofrecer una visión profunda del rendimiento y la salud de una organización, te invito a reflexionar: ¿Cuáles de estas razones son más relevantes para tu empresa o departamento? ¿Cómo puedes utilizar estas métricas para tomar decisiones más informadas y estratégicas?

Además, considera lo siguiente: ¿Hay algún aspecto particular de tu negocio que no esté completamente cubierto por las razones financieras tradicionales? ¿Podrías desarrollar un nuevo indicador financiero que se ajuste mejor a las necesidades específicas de tu organización?

El análisis financiero no es solo una herramienta para evaluar el pasado, sino también una forma de moldear el futuro. Reflexiona sobre estas preguntas y comparte tus ideas en los comentarios. Tu perspectiva podría inspirar a otros a mejorar la gestión financiera en sus propias organizaciones.